2024-09-26 20:06 点击次数:206

文|真探Alphaseeker 祖杨激情文学网

前不久,奈飞交出了一份营收利润超预期的三季度财报,付用度户数网络五个季度保抓新增正增长。老敌手的好成绩在前,迪士尼也相喜悦担了更多的目力与期待。

11月8日好意思股盘后,迪士尼公布了收尾2023年9月30日的第四财季和全财年收益情况。财报骄矜:

本季度,迪士尼罢了营收212.41亿好意思元,同比增长5%,低于分析师预期的214.3亿好意思元,这已是网络第二次营收不如预期;2023财年营收888.98亿好意思元,同比增长7%;

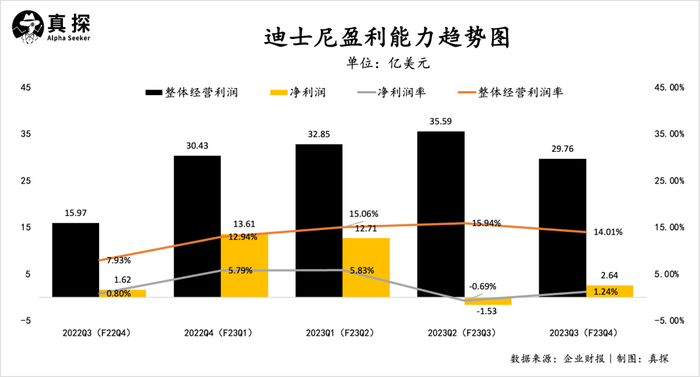

本季度罢了规划利润29.76亿好意思元,同比增长86%,净利润2.64亿好意思元,同比增长63%;2023财年规划利润128.63亿好意思元,同比增长6%;净利润23.54亿好意思元,同比下滑25%;

第四财季调养后EPS为0.82好意思元,高于分析师预期的0.69好意思元;

分部门成绩来看:主题公园曾经“现款牛”业务,营收利润双涨;流媒体亏本收窄,Disney+在第四财季新增近700万订阅用户。

财报发布后,迪士尼股价涨超3%。

好音问值得庆祝激情文学网,但迪士尼所濒临的试验仍不少。外部看,好莱坞演员编剧大歇工带来的“后遗症”还在抓续,漫威、白雪公主的新片流程一齐脱期;群众流媒体又在浓烈“内卷”,砸钱、砸内容、砸资源。里面来看,迪士尼的IP效应正在失灵,从《夺宝奇兵5》到《阴灵鬼屋》多部电影齐堕入了高进入低通告的怪圈;流媒体业务仍在亏钱。

内忧外祸中,这家百年巨头能否顺利渡过这场复杂危急?

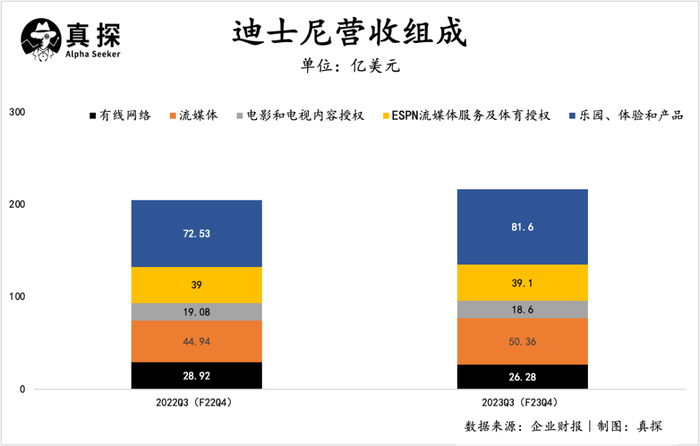

基本面详解:流媒体减亏,主题公园大涨本年二月份建议策略重组后,迪士尼在本季度初度选定新的财务讲述结构。财报中,营收组成被重新远隔为三部分:文娱、体育和体验。文娱业务包括有线收集、流媒体做事、电影和电视内容授权收入;体育业务包括ESPN和ESPN+、印度Star品牌体育频说念以及体育内容授权收入;体验部分则是迪士尼乐土、体验和产物的收入。

玩偶姐姐 麻豆

具体来看各个分部的情况:

有线收集在本季度罢了营收26.28亿好意思元,同比下滑9%,生意收入与上一年抓平。这部分事迹变动的主要原因是ABC收集和自有电视台的告白收入减少,部分又被营收、节目和制作资本下落所对消。艾格提到,从长久来看,如故戮力于普及有线收集业务的资本成果。

电影和电视内容授权罢了收入18.6亿好意思元,同比下滑3%,规划利润从旧年的亏本800万好意思元增长到亏本1.49亿好意思元。亏本的主原在于本季度上映的迪士尼电影《阴灵鬼屋》票房成绩不如预期,制作资本接近1.58亿好意思元,但于今票房仅回收1.17亿好意思元。本色上,本年迪士尼大多数电影IP齐堕入了高进入低产出的困境,《小好意思东说念主鱼》《豪恣元素城》分别得益票房5.69亿好意思元和4.95亿,与资本堪堪打平;耗资3亿好意思元的《夺宝奇兵5:运说念转盘》口碑票房双扑街,成为2023年亏本最严重的形势之一。

更需要担忧的是,抓续了百余天的好莱坞歇工带来的“后遗症”或将在不久后显现。《好意思国队长》《复仇者定约》《死侍》等最新一季的电影均推迟上映,这也会对畴昔的内容抓续性和收入带来一定影响。

流媒体挑起了文娱部门的“大梁”,本季度罢了营收50.36亿好意思元,同比增长12%,亏本程度大幅收窄,从亏本14.06亿好意思元转为亏本4.2亿好意思元。这背后,是流媒体选定加价法子带来了收入上的普及,而况在内容、本事的进入上灵验降本推进。

原属于流媒体的ESPN当今被拆分出来,当作孤独的业务呈现。本季度,ESPN及体育板块罢了营收39.1亿好意思元,与旧年同期抓平,规划利润9.81亿好意思元,同比增长14%。ESPN曾是迪士尼的群众最大的体育媒体之一,领有多个电视频说念和数字平台,掩饰了各式体育形势和赛事,但这两年也濒临着收视率下滑、资本上升的挑战,此前艾格曾经计议出售部分股权,为ESPN注入新的资源。

外部环境好转,出游不再受限之后,迪士尼的主题公园业务冉冉成长为“现款牛”业务,在流媒体抓续烧钱亏本时,也在为公司转型予以现款保险。本季度主题公园业求罢了营收81.6亿好意思元,同比增长13%,规划利润达17.59亿好意思元,同比增长31%。收入和利润的飞腾,部分是平均票价及体验做事价钱的飞腾所带动。前段时辰,天海翼迪士尼先后晓示上海迪士尼、中国香港迪士尼、加利福尼亚州迪士尼的门票加价。加价并不罕有,单以上迪为例,以前七年至少加价四次。

一边在加价的同期,迪士尼也在加大对旗下主题公园和邮轮业务的投资,畴昔十年瞻望投资600亿好意思元,来为旅客尽可能提供与高票价相匹配的做事体验。比如已在中国香港、法国巴黎和日本东京的迪士尼乐土开设了“冰雪奇缘”主题乐土,上海迪士尼园区新开设的“豪恣动物城”主题乐土将在12月份怒放。

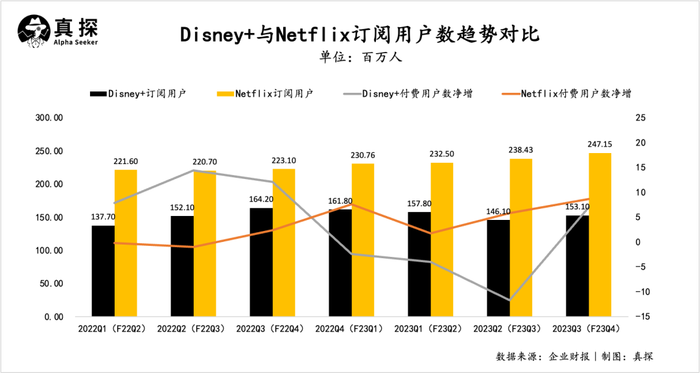

豪掷86亿收购Hulu,流媒形体局重塑?履历了网络三个财季的订阅用户数流失后,本季度Disney+终于重回增长,新增近700万订阅用户数,面前总用户数达1.53亿。但距离前任CEO鲍勃·查佩克设定的2024年达到2.15亿到2.45亿的用户数观点,还差数千万。而反不雅迪士尼的老敌手奈飞,面前奈飞的群众用户数已达2.47亿,渊博的用户基数下还保抓了五个季度的新增正增长。

其实群众流媒体激战到今天,比拼的关节不单是是用户数的增长,还有永恒的用户粘性、更高的市集份额以及平台的盈利能力。瓦解到这少量的迪士尼动作往往,选定重组媒体和文娱部门、收购Hulu股权以及流媒体加价等一系列法子来增强我方的竞争力,同期,有关高管层也在财报里提到“咱们的消释流媒体业务将在24财年第四季度罢了盈利”。

流媒体增收的“举措”之一,就是会员加价。10月12日起,迪士尼晓示将提高Disney+和Hulu的会员价钱,而这一番加价很有“策略”,带有告白版块的计划不变,调养的均是无告白版块,这么既能普及单用户的付费价钱,也能让部分用户转折到带有告白的版块,通过不同的策略普及了用户数目、订阅收入以及告白收入。据财报涌现,收尾2023财年末,Disney+含告白缓助的版块在第四季度订阅用户数增长200万,达到520万。

一方面用加价来普及收入,另一方面迪士尼又计划回收Hulu股权,进一步扩大我方的流媒体市集份额。

近期,迪士尼发布公告称将甚至少86.1亿好意思元的价钱,从康卡斯特手中买回Hulu的33%股权,罢了对Hulu的齐备控股,来回瞻望2024年完成,届时迪士尼将成为Hulu的独一通盘者。

在财报电话会议上,首席实验官鲍勃·艾格晓示,将推出Hulu与Disney+组合的测试版,用户不错在Disney+行使智力中探询Hulu的通盘内容,同期测试版还会提供家长王法功能,确保不雅看体验相宜各个年齿段。这对订阅了Disney+ 和 Hulu 的紧缚套餐的用户来说是一个好音问,不错通过一个行使智力肆意地切换不同的内容。

在通盘的流媒体平台中,Hulu的性质相比出奇,率先当作好莱坞传统制片厂挣扎奈飞的产物,如今在各大厂推出自家流媒体平台后,处境也变得苦恼。关于Hulu来说,被迪士尼售后不论是内容库补充如故平台畴昔发展,齐会有所助力;而关于迪士尼而言,Hulu刻下锋利有4800万订户,成为Hulu的全资控股后在用户的掩饰面上也会更无为,Hulu面向好意思国成东说念主用户,Disney+面向儿童、家庭和迪士尼粉丝,两边消释后,会带来愈增加元化的内容,为使用者提供更好的不雅影体验。

收购后的平允不言而谕,但也存在隐忧。Hulu的内容并不像奈飞或者HBO那样面向群众,在北好意思大本营外,国际仅有日本这一大市集,要思连续膨大,又需要多数的进入和资金;而且在整合Disney+和Hulu的内容立场、品牌定位的具体操作上,也需要时辰和周期磨合。

从本人业务到外部环境,当下的迪士尼正濒临着复杂的试验激情文学网,但就像其在财报中所讲,“咱们领有以前一个世纪以来建树的创造能力和坚实基础,这会使咱们能够渡过缔造期,重新运转。”丰富IP储备傍身、百年教化加抓,迪士尼并不缺少讲好故事的能力。