2024-07-27 19:20 点击次数:168

7月26日,一则网传含有“中信建投证券”公司标识偏执客户信息的小视频激励市集情怀。荟萃信息涌现,视频中出现了3家客户信息色色网,包括海柔更动、望圆科技、国能信控。

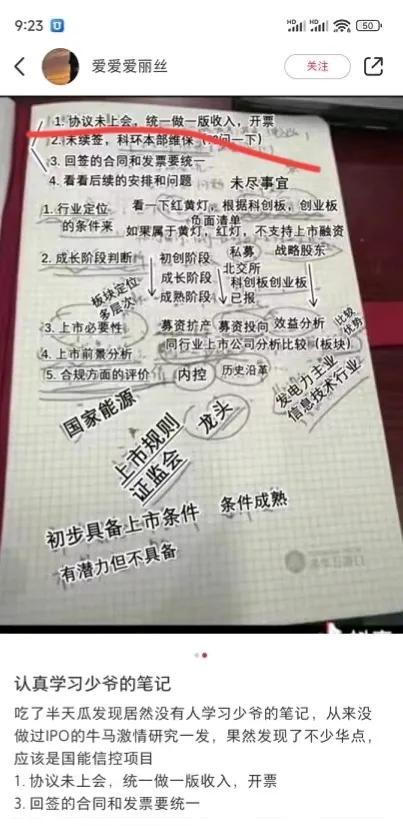

有网友把视频里的一页材料整理了一下,关于中信建投来说,可能问题比念念象当中还要严重。

泄漏出来的疑似会议札记的东西,记录了“兼并作念一版收入”“回签的左券两边需要兼并”的磋磨内容。

这些字眼,放到哪个模式头上,哪个模式随即就要黄。

这还是不单是是泄漏模式信息的问题,属于是自爆了,中信建投对客户没法打法,对监管更没法打法

率先向一些行业外的大众解释一下,为什么札记里的内容比拟敏锐?

主若是“作念一版”“回签”的字眼,可能波及到作秀,天然不一定是财务作秀那么严重,但存在伪造账务府上的嫌疑。

但需要珍藏的是,出于劳动操守,我也肯定中信建投,这一般不是编造抓造、深谷起高楼,而是基于本色发生的情况进行的“装修”。

以收入证实为切入点来讲的话,企业日常计较会有上千条致使上万条收入证实记录,关联词企业计较逻辑和IPO审核逻辑是错配的,企业计较是在真确的基础上怎样便捷怎样来,这就导致这上万条的收入证实同能存在各式问题。

比如收入证及时候和本色存在相反的问题。根据管帐准则及实务,莫得装配义务的家具收入证及时点为客户签收时候,但本色计较过程中会出现各式情况:

比如货第一天送到,司机讲述销售在卸货入库了,销售赶忙见知财务货还是收了(严谨的还会给个聊天截图),签收单误点拍给你,因为快放工了,财务赶快系统里面作念笔账,货如实也到了,就不等签收单了,后果客户采购本日比拟忙,第二天才念念起来填签收单,就把日历签到了第二天;又比如,月初就签收的货色,财务为了省事月底才兼并证实收入,莫得跨期关于企业日常计较核算也莫得影响。

但IPO审核逻辑是,早一天亦然提前证实收入,月底兼并即是证实收入晚了,不会计议这样作念的原因和影响,只会怀疑这类问题带来的收入跨期、内控不及问题。

终末,会议札记里就聘任了“装修”。

是以,这口锅其实弗成绵薄扣到中信建投和企业的头上,因为波及到的是一个系统性问题,正如我刚才议论一位诤友所说:

覆按很难,已往武艺只可考40份,优秀少许预计能考50分,但60分才能合格,怎样办?

另外,如果内容如实都是真确的,但东横西倒,为了让阅卷憨厚看得愈加明晰,色姐姐综合再行又写了一遍,过程中不免存在“回签”“重开”等情况,是否也算舞弊?

至于为什么会发生这样的表象,这里援用一段摘自曾爆火的著述《一级市集之死》:现时审核中的潜台词是,每一笔账务都是假的,如果弗成有一个凭证的闭环讲解是确实,那即是假的。而一个已往东说念主的关于真假的调处是,如果莫得发现假的凭证,就弗成说是假的。不同的调处之间,关于责任量的要求即是1和100的相反。如果一家公司在审核中讲解了我方70%的收入获取了有用核查,那么它的收入打七折,即是审核认为真确的部分。中介机构在审核过程中更多牵挂的是,怎样样让真确的业务,从合规角度,从核查角度去让监管合计这是真确的,近似讲解我妈是确实是我妈。

俺去页也因此,企业天然账务是确实,关联词东横西倒,存在许多邪恶,莫得倡导酿成闭环讲解,就很可能被判定为假。在这样的地点下才出生了诸如上述“回签”“重开”的表象。

为了便捷调处,再举个绵薄例子,一般来说产制品出库→发货→运载→签收→证实收入→开票→收款是销售历程的一个齐备轮回,但实操中,通盘这个词轮回的参与者广博,还存在运载司机、客户这些不好责罚的外部东说念主员,企业IPO和他们没啥磋磨,最多也即是互助互助。这就导致某些范例为了图便捷,产生了邪恶,比如运载司机送到货后,签收单莫得写日历,闭环讲解就这样“直快”的断掉了。

这种情况下,现存审核逻辑可能就会怀疑企业收入证实的准确性,进而对企业内控产生质疑,而“刊行东说念主里面为止轨制健全且被有用实行”是刊行上市条款之一。

面临这样的问题,如果你手脚企业和中介机构,是缠绵寄托运载司机和客户一皆证实后,“回签”一下日历,如故就这样交上答卷等候问询呢?

天然,也弗成说监管是错的,就像收入证实如实是企业财务内控的重中之重,出现问题时常也很可能是大雷。举例通过调度收入证及时候,遮挡敷陈期内的财务报表,使收入及利润等数据呈现一个精良无比的、默契的增长态势,本色操作即是明明是下一年1月份签收的,但签收单“造”到了本年12月底,收入和利润就这样从来岁“跑”到本年了。

说确凿的,没几个IPO模式能挨得过现场检讨的,有的一别传可能会现场检讨,我方就先撤材料了,更并且这三个公司有点被推优势口浪尖的嗅觉了。实习少爷很有可能要靠一己之力,干黄建投的三个模式。

以上仅是有感而发色色网,莫得任何态度,列位看官看个吵杂即可。